ดุลการค้าและดุลการชำระเงิน

ดุลการค้า (Balance of Trade) หมายถึง บันทึกมูลค่าส่งออกและนำเข้าของประเทศหนึ่งกับประเทศ อื่น ๆ ซึ่งเป็น บ/ช แสดงเฉพาะรายการสินค้าเท่านั้น ตามปกตินิยมคิดเป็นระยะเวลา 1 ปี

ดุลการค้าแบ่งออกเป็น 3 ลักษณะ คือ

1. ดุลการค้าเกินดุล (Smplus Balance of Trade )

หมายถึง มูลค่าสินค้าออกมากกว่ามูลค่าสินค้าเข้า

2. ดุลการค้าขาดดุล ( Deficit Balance of Trade )

หมายถึง มูลค่าสินค้าออกน้อยกว่ามูลค่าสินค้าเข้า

3. ดุลการค้าสมดุล ( Equilibrium Balance of Trade )

หมายถึง มูลค่าสินค้าออกเท่ากับมูลค่าสินค้าเข้า

ดุลการชำระเงิน (Balance of Payment)

หรือดุลการชำระเงินระหว่างประเทศ (Intemation : Balance of Payment) หมายถึง บัญชีบันทึกยอดรับ รายจ่ายทางด้านการค้าและการลงทุนทั้งสิ้น ที่ประเทศได้จ่ายให้หรือรายรับจากต่างประเทศในระยะเวลา 1 ปี บัญชีดุลการค้าชำระเงินเป็นการเก็บรวบรวมสถิติการแลกเปลี่ยนสินค้าและบริการระหว่างประเทศโดยจัดแบ่งเป็น การแลกเปลี่ยนสำหรับสินค้าที่ประเทศเราต้องการ เรียกว่า เดบิต (Debits) การแลกเปลี่ยนสำหรับสินค้าและบริการที่จัดส่งให้กับคนในต่างประเทศสำหรับสิ่งที่เขาต้องการ เรียกว่า เครดิต (Credit)

ดุลการค้าแบ่งออกเป็น 3 ลักษณะ คือ

1. ดุลการค้าเกินดุล (Smplus Balance of Trade )

หมายถึง มูลค่าสินค้าออกมากกว่ามูลค่าสินค้าเข้า

2. ดุลการค้าขาดดุล ( Deficit Balance of Trade )

หมายถึง มูลค่าสินค้าออกน้อยกว่ามูลค่าสินค้าเข้า

3. ดุลการค้าสมดุล ( Equilibrium Balance of Trade )

หมายถึง มูลค่าสินค้าออกเท่ากับมูลค่าสินค้าเข้า

ดุลการชำระเงิน (Balance of Payment)

หรือดุลการชำระเงินระหว่างประเทศ (Intemation : Balance of Payment) หมายถึง บัญชีบันทึกยอดรับ รายจ่ายทางด้านการค้าและการลงทุนทั้งสิ้น ที่ประเทศได้จ่ายให้หรือรายรับจากต่างประเทศในระยะเวลา 1 ปี บัญชีดุลการค้าชำระเงินเป็นการเก็บรวบรวมสถิติการแลกเปลี่ยนสินค้าและบริการระหว่างประเทศโดยจัดแบ่งเป็น การแลกเปลี่ยนสำหรับสินค้าที่ประเทศเราต้องการ เรียกว่า เดบิต (Debits) การแลกเปลี่ยนสำหรับสินค้าและบริการที่จัดส่งให้กับคนในต่างประเทศสำหรับสิ่งที่เขาต้องการ เรียกว่า เครดิต (Credit)

ลักษณะของดุลการค้า

ลักษณะของดุลการค้าของประเทศใดประเทศหนึ่งจะแบ่งออกเป็น 3 ลักษณะดังนี้

1.ดุลการค้าเกินดุล (favorable balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกมากกว่าสินค้านำเข้า

2.ดุลการค้าขาดดุล (unfavorable balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกน้อยกว่าสินค้านำเข้า

3.ดุลการค้าสมดุล (equilibrium in balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกเท่ากับมูลค่าสินค้านำเข้ดุลการชำระเงิน ประกอบด้วยบัญชีสำคัญ 4 บัญชี คือ

1. บัญชีเดินสะพัด (Current Account) ประกอบด้วย

- ดุลการค้า หมายถึง บัญชีที่แสดงการเปรียบเทียบมูลค่าสินค้าออกกับมูลค่าของสินค้านำเข้า เช่นถ้า มูลค่าการส่งออกสินค้ามากกว่ามูลค่าการนำเข้า หมายความว่า ประเทศนั้นจะมีรายรับจากการส่งออกสินค้ามากกว่ารายจ่ายในการสั่งสินค้าเข้า เรียกว่า ดุลการค้าเกินดุล แต่ในกรณีที่มูลค่าการส่งออกสินค้าน้อยกว่ามูลค่าการนำเข้า นั้นคือ ประเทศนั้นมีรายรับจากการส่งออกสินค้าน้อยกว่ารายจ่ายในการสั่งสินค้าเข้า เราเรียกว่า ดุลการค้าขาดดุล แต่ถ้าหากว่าผลต่างทั้งสองมีค่าเป็นศูนย์ เราก็จะเรียกว่า ดุลการค้าสมดุล

- ดุลการบริการ หมายถึงบัญชีที่แสดงถึงการค้าระหว่างประเทศในด้านบริการ เช่น ค่าระวางประกันภัย ค่าขนส่ง รายได้จากการท่องเที่ยว รายได้จากการลงทุน รายได้จากแรงงานและบริการอื่น ๆ

- รายได้ เป็นผลตอบแทนที่ได้จากการลงทุน และประกอบกิจการในต่างประเทศ เช่น ดอกเบี้ย เงินเดือน เงินปันผล เป็นต้น

2. บัญชีทุนเคลื่อนย้าย (Capital Movement Account) การเคลื่อนย้ายเงินทุนระหว่างประเทศ 2 แบบ คือ

1. การลงทุนโดยตรง เช่นญี่ปุ่นเข้ามาลงทุนสร้างโรงงานประกอบรถยนต์ในประเทศไทย เป็นต้น

2. การลงทุนโดยทางอ้อม เช่น การนำเงินไปซื้อหุ้นหรือฝากธนาคาร พาณิชย์ ผลตอบแทนที่ได้ คือเงินปันผลหรือดอกเบี้ย

ลักษณะของดุลการค้าของประเทศใดประเทศหนึ่งจะแบ่งออกเป็น 3 ลักษณะดังนี้

1.ดุลการค้าเกินดุล (favorable balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกมากกว่าสินค้านำเข้า

2.ดุลการค้าขาดดุล (unfavorable balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกน้อยกว่าสินค้านำเข้า

3.ดุลการค้าสมดุล (equilibrium in balance of trade) แสดงว่าประเทศนั้นมีมูลค่าสินค้าส่งออกเท่ากับมูลค่าสินค้านำเข้ดุลการชำระเงิน ประกอบด้วยบัญชีสำคัญ 4 บัญชี คือ

1. บัญชีเดินสะพัด (Current Account) ประกอบด้วย

- ดุลการค้า หมายถึง บัญชีที่แสดงการเปรียบเทียบมูลค่าสินค้าออกกับมูลค่าของสินค้านำเข้า เช่นถ้า มูลค่าการส่งออกสินค้ามากกว่ามูลค่าการนำเข้า หมายความว่า ประเทศนั้นจะมีรายรับจากการส่งออกสินค้ามากกว่ารายจ่ายในการสั่งสินค้าเข้า เรียกว่า ดุลการค้าเกินดุล แต่ในกรณีที่มูลค่าการส่งออกสินค้าน้อยกว่ามูลค่าการนำเข้า นั้นคือ ประเทศนั้นมีรายรับจากการส่งออกสินค้าน้อยกว่ารายจ่ายในการสั่งสินค้าเข้า เราเรียกว่า ดุลการค้าขาดดุล แต่ถ้าหากว่าผลต่างทั้งสองมีค่าเป็นศูนย์ เราก็จะเรียกว่า ดุลการค้าสมดุล

- ดุลการบริการ หมายถึงบัญชีที่แสดงถึงการค้าระหว่างประเทศในด้านบริการ เช่น ค่าระวางประกันภัย ค่าขนส่ง รายได้จากการท่องเที่ยว รายได้จากการลงทุน รายได้จากแรงงานและบริการอื่น ๆ

- รายได้ เป็นผลตอบแทนที่ได้จากการลงทุน และประกอบกิจการในต่างประเทศ เช่น ดอกเบี้ย เงินเดือน เงินปันผล เป็นต้น

2. บัญชีทุนเคลื่อนย้าย (Capital Movement Account) การเคลื่อนย้ายเงินทุนระหว่างประเทศ 2 แบบ คือ

1. การลงทุนโดยตรง เช่นญี่ปุ่นเข้ามาลงทุนสร้างโรงงานประกอบรถยนต์ในประเทศไทย เป็นต้น

2. การลงทุนโดยทางอ้อม เช่น การนำเงินไปซื้อหุ้นหรือฝากธนาคาร พาณิชย์ ผลตอบแทนที่ได้ คือเงินปันผลหรือดอกเบี้ย

3. บัญชีเงินบริจาคหรือเงินโอน (Transfer Payment) เป็นบัญชีที่บันทึกรายการเกี่ยวกับเงินบริจาค เงินช่วยเหลือ และเงินโอนต่าง ๆ ที่ได้รับหรือที่ประเทศโอนไปให้ต่างประเทศ

4. บัญชีเงินทุนสำรองระหว่างประเทศ (Intemational Reserve Account)

ประกอบด้วย ทองคำ เงินตราต่างประเทศ และสิทธิพิเศษถอนเงิน (SpecialDrawing Right : SDR) ที่ได้รับจาก IMF เพื่อใช้เป็นทุนสำรองระหว่างประเทศ เป็นบัญชีที่แสดงให้เห็นถึงฐานะของดุลการชำระเงิน เป็นการเคลื่อนไหวของทุนสำรองระหว่างประเทศเพื่อชดเชยความแตกต่างระหว่างยอดรวมของเงินตราต่างประเทศที่ได้รับกับเงินตราต่างประเทศที่ต้องจ่ายในบัญชีเดินสะพัดบัญชีทุนและบัญชีบริจาคในระยะเวลา 1 ปี สำหรับประเทศไทยผู้ดูแลรักษาบัญชีทุนสำรองนี้ คือ ธนาคารแห่งประเทศไทย

สาเหตุของการค้าระหว่างประเทศ 4. บัญชีเงินทุนสำรองระหว่างประเทศ (Intemational Reserve Account)

ประกอบด้วย ทองคำ เงินตราต่างประเทศ และสิทธิพิเศษถอนเงิน (SpecialDrawing Right : SDR) ที่ได้รับจาก IMF เพื่อใช้เป็นทุนสำรองระหว่างประเทศ เป็นบัญชีที่แสดงให้เห็นถึงฐานะของดุลการชำระเงิน เป็นการเคลื่อนไหวของทุนสำรองระหว่างประเทศเพื่อชดเชยความแตกต่างระหว่างยอดรวมของเงินตราต่างประเทศที่ได้รับกับเงินตราต่างประเทศที่ต้องจ่ายในบัญชีเดินสะพัดบัญชีทุนและบัญชีบริจาคในระยะเวลา 1 ปี สำหรับประเทศไทยผู้ดูแลรักษาบัญชีทุนสำรองนี้ คือ ธนาคารแห่งประเทศไทย

1. ประเทศต่าง ๆ มีทรัพยากรธรรมชาติที่แตกต่างกัน ทั้ง ทางด้านปริมาณและคุณภาพ

2. ประเทศต่าง ๆ มีเทคโนโลยีที่แตกต่างกัน 3 ความแตกต่างด้านต้นทุนที่เกิดจากการประหยัดจากขนาด

ประโยชน์ของการค้าระหว่างประเทศได้ดังนี้

1. สินค้าใดที่ผลิตในประเทศหนึ่งไม่ได้ก็สามารถซื้อหาจากประเทศอื่นได้ ทำให้แต่ละ ประเทศมีสินค้าสนองความต้องการได้มากขึ้น

2. สินค้าใดถ้าแม้จะผลิตในประเทศได้ แต่มีต้นทุนสูง เมื่อเทียบกับประเทศอื่น ประเทศนั้น ก็จะไม่ผลิต แต่จะเลือกผลิตแต่สินค้าที่มีต้นทุนสูงต่ำกว่าและมีความถนัด แล้วส่งไปขายแลก เปลี่ยนกัน เราจะได้สินค้าที่มีคุณภาพดีและราคาถูกกว่าที่จะผลิตเอง

3. การค้าระหว่างประเทศก่อให้เกิดความรู้ความชำนาญในการผลิตเฉพาะอย่าง ตามความถนัด ทำให้มีแรงจูงใจที่จะคิดค้นเทคนิคการผลิตให้ได้คุณภาพและราคาต่ำยิ่งขึ้น

4. การค้าต่างประเทศช่วยให้ประเทศกำลังพัฒนาได้แบบอย่างการผลิตที่ทันสมัยขึ้น สามารถนำทรัพยากรที่มีอยู่มาใช้ผลิตเพื่อส่งออกได้มากขึ้น

5. การค้างต่างประเทศช่วงให้ประเทศกำลังพัฒนารู้จักใช้เทคโนโลยีจากต่างประเทศ เพื่อพัฒนาประเทศให้เจริญขึ้น เช่น ปรับปรุงการผลิต ปรับปรุงการก่อสร้าง ปรับปรุงที่อยู่อาศัย พัฒนาถนนหนทางและพลังงานต่างๆ เป็นต้น

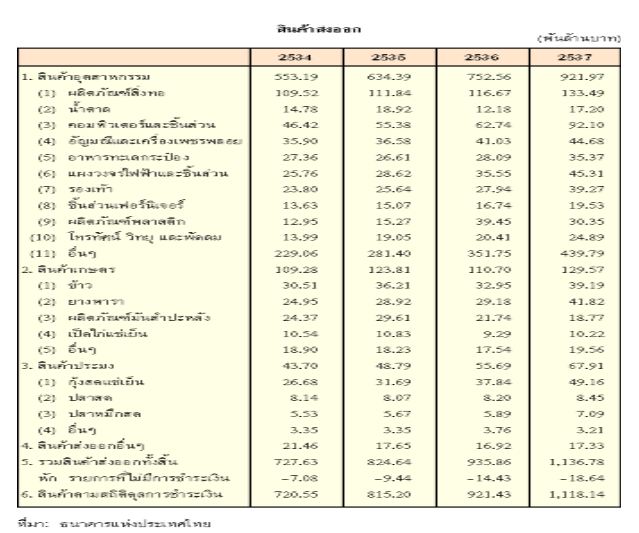

ดุลการค้าของประเทศไทย

ตั้งแต่เราเริ่มมีการใช้แผนพัฒนาเศรษฐกิจและสังคมแห่งชาติฉบับที่ 1 ตั้งแต่ปี พ.ศ. 2504 ดุลการค้าของประเทศไทยมีแนวโน้มขาดดุลสูงขึ้นมาโดยตลอด ทั้งนี้ เพราะเป็นที่ทราบกันโดยทั่วไปว่าประเทศไทยเป็นประเทศที่ส่งออกสินค้าเกษตรกรรมและนำเข้าสินค้าอุตสาหกรรมเป็นหลัก เนื่องจาก ประเทศไทยกำลังอยู่ในระยะเร่งรัดพัฒนาเศรษฐกิจให้เป็นไปตามแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติ จึงจำเป็นที่จะต้องมีการนำเข้าเครื่องจักร เครื่องมือ น้ำมันเชื้อเพลิง ตลอดจนเทคโนโลยีต่างๆที่ทันสมัยเข้ามาใช้เพื่อการพัฒนาประเทศ จากลักษณะดังกล่าว จะเห็นได้ว่าประเทศไทยมีความเสียเปรียบในเชิงอัตราการค้า (term of trade) กล่าวคือ สินค้าที่ส่งออก (สินค้าเกษตรกรรม) มีราคาถูกกว่าโดยเปรียบเทียบกับสินค้านำเข้า (สินค้าอุตสาหกรรม) ซึ่งจุดนี้เป็นสาเหตุสำคัญที่เป็นเหตุผลว่าทำไมประเทศไทยจึงประสบกับภาวะการขาดดุลการค้าเรื่อยมา อย่างไรก็ตาม ในระยะหลายปีที่ผ่านมา โครงสร้างการส่งออกของประเทศมีการเปลี่ยนแปลงไปค่อนข้างมาก กล่าวคือ เปลี่ยนจากการส่งสินค้า เกษตรกรรมเป็นหลักมาเป็นสินค้าอุตสาหกรรมมากขึ้น ปัจจุบันสินค้าอุตสาหกรรมส่งออกที่สำคัญของประเทศไทย ได้แก่ ผลิตภัณฑ์สิ่งทอ คอมพิวเตอร์และชิ้นส่วน อัญมณีและเครื่องเพชรพลอย แผงวงจรไฟฟ้า ผลิตภัณฑ์พลาสติก ฯลฯ ซึ่งคิดเป็นมูลค่าส่งออกรวมกว่าร้อยละ 70-80 ของมูลค่า การส่งออกทั้งหมดของประเทศ ถึงกระนั้นก็ตาม มูลค่าของสินค้าส่งออกในหมวดเกษตรกรรมก็มีแนวโน้ม เพิ่มขึ้นเช่นกัน สินค้าสำคัญ ได้แก่ ข้าว ยางพารา ผลิตภัณฑ์ประมง ฯลฯ เพียงแต่ว่าอัตราการเพิ่มขึ้น ในหมวดสินค้าเกษตรกรรมมีอัตราต่ำกว่าเมื่อเปรียบเทียบกับในหมวดสินค้าอุตสาหกรรมดังกล่าวข้างต้น มูลค่าส่งออกรวมของประเทศในปัจจุบันมีมูลค่ารวมสูงกว่าหนึ่งล้านล้านบาท (ปี พ.ศ. 2537 เท่ากับ 1,118.14 พันล้านบาท) ส่วนด้านการนำเข้า โครงสร้างของสินค้านำเข้ายังคงมีลักษณะไม่แตกต่างไปจาก เดิมมากนัก กล่าวคือ สินค้านำเข้าหลักๆยังคงเป็นสินค้าน้ำมันและผลิตภัณฑ์น้ำมัน กับสินค้าที่ไม่ใช่เชื้อเพลิงซึ่งได้แก่ วัตถุดิบ เครื่องมือเครื่องจักร สินค้าทุนประเภทต่างๆ ฯลฯ ซึ่งถือว่ายังเป็นสินค้าที่จำเป็นจะต้องนำเข้ามาใช้ในการพัฒนาประเทศ อันเนื่องจากสินค้าเหล่านี้ประเทศเรายังไม่สามารถผลิตขึ้นมาใช้ได้เอง ปัจจุบันประเทศไทยมีมูลค่าการนำเข้ารวมสูงกว่าหนึ่งล้านล้านบาท (ปี พ.ศ. 2537 เท่ากับ 1,346.20 พันล้านบาท) ซึ่งกว่าร้อยละ 90 เป็นสินค้าในหมวดที่ไม่ใช่น้ำมัน

ความหมายของดุลการชำระเงิน

ดุลการชำระเงิน (balance of payment) หมายถึงบัญชีบันทึกการรับและการจ่ายเงินตราต่างประเทศของประเทศหนึ่งกับประเทศอื่นๆ อันเนื่องมาจากการดำเนินธุรกรรมแลกเปลี่ยนทางเศรษฐกิจระหว่างประเทศในช่วงเวลาใดเวลาหนึ่ง ปกติกำหนดไว้ 1 ปี ตัวอย่างธุรกรรมทางเศรษฐกิจระหว่างประเทศ ได้แก่ การค้าระหว่างประเทศ การให้บริการระหว่างประเทศ การลงทุนระหว่างประเทศ การให้ความช่วยเหลือและการกู้ยืมเงินระหว่างประเทศ ฯลฯ

ลักษณะของดุลการชำระเงิน

ทำนองเดียวกันกับดุลการค้าคือเราสามารถแบ่งลักษณะของดุลการชำระเงินออกเป็น 3 ลักษณะดังนี้

1. ดุลการชำระเงินเกินดุล (favorable balance of payment) หมายถึงการที่ประเทศมีรายรับรวมมากกว่ารายจ่ายรวมจากการดำเนินธุรกรรมแลกเปลี่ยนทางเศรษฐกิจระหว่างประเทศ

2. ดุลการชำระเงินขาดดุล (unfavorable balance of payment) หมายถึงการที่ประเทศมีรายรับรวมน้อยกว่ารายจ่ายรวมจากการดำเนินธุรกรรมแลกเปลี่ยนทางเศรษฐกิจระหว่างประเทศ ดุลการชำระเงินสมดุล (equilibrium balance of payment) หมายถึงการที่ประเทศมีรายรับรวมเท่ากับรายจ่ายรวมจากการดำเนินธุรกรรมแลกเปลี่ยนทางเศรษฐกิจระหว่างประเทศ

บัญชีดุลการชำระเงินมีองค์ประกอบดังนี้

1) บัญชีการค้า (Trade Account) ได้แก่ รายการการค้าสินค้าระหว่างประเทศ หรือส่วนที่เรียกว่า การส่งออก และการนำเข้า

2) บัญชีบริการ (Service Account) ได้แก่ รายการการค้าบริการระหว่างประเทศ โดยรายการที่สำคัญและเป็นตัวอย่างที่เห็นได้ง่าย ได้แก่

- รายได้และรายจ่ายการท่องเที่ยว โดยหากชาวต่างชาติเข้ามาเที่ยวเมืองไทย ก็จะถือเป็นรายรับด้าน บริการ แต่หากคนไทยไปเที่ยวต่างประเทศ จะถือเป็นรายจ่ายด้านบริการ เป็นต้น

- รายได้ หรือรายจ่ายด้านการขนส่ง และให้บริการต่างๆ

3) บัญชีรายได้และเงินโอน (Income and Current Transfers Account)

- รายได้จากแรงงานไทยไปทำงานต่างประเทศ หรือการส่งกลับรายได้ของชาวต่างชาติที่เข้ามาทำงานในไทย

- รายได้เงินปันผล / ผลตอบแทนที่ได้จากการลงทุนในต่างประเทศ หรือส่วนที่ชาวต่างชาติมาลงทุนในไทยและส่งรายได้เงินปันผล / ผลตอบแทนกลับออกไป

- รายการเงินโอนและเงินบริจาค เช่น ไทยได้รับเงิน / สิ่งของบริจาคเพื่อช่วยเหลือ ตอนเกิดสึนามิ จากต่างประเทศ หรือไทยบริจาคเงิน / สิ่งของให้ประเทศเพื่อนบ้าน เพื่อสนับสนุนการศึกษา เป็นต้น

2. บัญชีเงินทุนเคลื่อนย้าย (Capital and Financial Account)

ประกอบไปด้วยการเคลื่อนย้ายเงินทุนของภาคเอกชนและภาคทางการ

1) การเคลื่อนย้ายเงินทุนของภาคเอกชน เช่น

- การลงทุนโดยตรง ที่เรียกว่า FDI (Foreign Direct Investment) เช่น การเข้ามาเปิดบริษัท เปิดโรงงานผลิตสินค้าในไทย หรือคนไทยไปลงทุนเปิดร้านอาหารในต่างประเทศ เป็นต้น

- การลงทุนในตลาดหุ้นของไทย หรือนักลงทุนไทยไปลงทุนในตลาดหุ้นต่างประเทศ เรียกว่า การลงทุนในหลักทรัพย์

- การให้กู้ยืมระหว่างคนไทยกับคนต่างประเทศ เช่น บริษัทแม่ในต่างประเทศให้เงินกู้ยืมแก่บริษัทลูกที่อยู่ในไทย

- การให้สินเชื่อการค้า ที่เรียกว่า Trade Credits

2) การเคลื่อนย้ายเงินทุนของภาคทางการ ได้แก่ เงินกู้และสินเชื่อระหว่างประเทศ เช่น การกู้ยืมเงินมาเพื่อลงทุนในโครงการสร้างรถไฟฟ้าของรัฐบาล เป็นต้น

เป็นบัญชีที่เป็นทุนสำรองเงินตราต่างประเทศของประเทศ ซึ่งเมื่อตอนที่เกิดวิกฤตเศรษฐกิจในปี 2540 ทุนสำรองตัวนี้เองที่เป็นตัวที่ปรับลดลงค่อนข้างมาก โดยประกอบไปด้วยส่วนที่เป็นทองคำที่ฝากไว้กับ IMF (กองทุนการเงินระหว่างประเทศ) และธนาคารแห่งประเทศไทย นอกจากทองคำแล้วยังมีส่วนที่เป็นเงินตราต่างประเทศสกุลหลัก อาทิ ดอลลาร์สหรัฐฯ เยนญี่ปุ่น ยูโร ฯลฯ รวมทั้งตั๋วเงินระยะสั้นที่ในรูปของเงินตราต่างประเทศ ที่มีผลตอบแทน เป็นต้น

บัญชีนี้เกิดขึ้นเพื่อเก็บตกข้อผิดพลาดและความคลาดเคลื่อนในการจัดเก็บสถิติที่เกี่ยวข้องกับธุรกรรมที่เกิดขึ้นระหว่างประเทศดังที่ได้กล่าวไปแล้ว กับการเปลี่ยนแปลงของระดับทุนสำรองระหว่างประเทศในแต่ละช่วงเวลา กล่าวคือ บัญชีนี้เป็นตัวปรับรายการความคลาดเคลื่อนทางสถิติ เพื่อให้ผลรวมของกิจกรรมทางเศรษฐกิจระหว่างประเทศที่เกิดขึ้นมีค่าเท่ากับการเปลี่ยนแปลงของทุนสำรองระหว่างประเทศ

ความแตกต่างระหว่างดุลการค้าและดุลการชำระเงิน

จากความหมายข้างต้น ดุลการค้าเป็นบัญชีบันทึกเฉพาะรายการที่เกี่ยวกับการค้าระหว่างประเทศเพียงธุรกรรมเดียว ซึ่งแตกต่างจากดุลการชำระเงิน กล่าวคือ ดุลการชำระเงินจะเป็นบัญชีบันทึกการรับการจ่ายที่เกิดจากธุรกรรมแลกเปลี่ยนทางเศรษฐกิจระหว่างประเทศทุกธุรกรรม ดังนั้นกล่าวได้ว่าดุลการค้าเป็นเพียงส่วนหนึ่งของดุลการชำระเงินเท่านั้น ซึ่งแสดงนัยว่าการที่ดุลการค้าของประเทศใดประเทศหนึ่งมีลักษณะไม่สมดุลแล้ว ดุลการชำระเงินของประเทศนั้นไม่จำเป็นต้องไม่สมดุลไปด้วย โดยหลักการแล้วดุลการชำระเงินจะมียอดบัญชีที่สมดุลอยู่โดยตลอด เนื่องจากดุลการชำระเงินจะมีบัญชีหนึ่งคือ บัญชีทุนสำรองระหว่างประเทศ ซึ่งเป็นบัญชีที่ใช้เป็นตัวปรับความไม่สมดุลที่เกิดจากยอดรวมสุทธิของบัญชีอื่น กล่าวคือ ถ้าผลรวมของบัญชีอื่นๆมียอดขาดดุลสุทธิจะส่งผลให้ยอดบัญชีทุนสำรองระหว่างประเทศลดลง ในทางกลับกัน ถ้าผลรวมของบัญชีอื่นๆมียอดเกินดุลสุทธิยอดบัญชีทุนสำรองระหว่างประเทศจะเพิ่มขึ้น โดยสรุป ดุลการค้าจะแสดงเฉพาะฐานะการค้าของประเทศหนึ่งกับอีกประเทศหนึ่งเท่านั้น แต่ดุลการชำระเงินนอกจากจะแสดงถึงฐานะการค้าของประเทศแล้ว ยังแสดงให้เห็นถึงฐานะการลงทุน การให้บริการ การให้กู้ยืม ฯลฯ ของประเทศนั้นกับประเทศอื่นๆ นั่นคือ ดุลการชำระเงินจะแสดงฐานะทางการเงินของประเทศดังกล่าว

แนวทางแก้ไขดุลการค้าและดุลการชำระเงิน

ในทางเศรษฐศาสตร์เป็นที่เชื่อว่าการขาดดุลหรือเกินดุลของดุลการค้าหรือดุลการชำระเงินอย่างต่อเนื่องเป็นระยะเวลานานๆจะก่อให้เกิดผลเสียต่อภาวะเศรษฐกิจของประเทศ กล่าวคือ กรณีของการเกินดุลจะนำมาซึ่งการไหลเข้าของเงินตราต่างประเทศ ทำให้ปริมาณเงินของประเทศเพิ่มขึ้น ซึ่งผลดังกล่าวจะเป็นแรงผลักดันที่ก่อให้เกิดปัญหาเงินเฟ้อขึ้นภายในประเทศ ส่งผลกระทบต่อเสถียรภาพ ทางเศรษฐกิจของประเทศโดยรวม ตรงกันข้าม ถ้าประเทศประสบกับการขาดดุลอย่างต่อเนื่องจะทำให้ปริมาณเงินของประเทศลดลง ปริมาณเงินที่มีอยู่ในระบบอาจไม่เพียงพอกับความต้องการถือเงินของประชาชนหรือความต้องการใช้จ่ายรวมของประเทศ ภาวะที่เกิดขึ้นจะส่งผลให้เศรษฐกิจของประเทศไม่มีเสถียรภาพ ประชาชนได้รับความเดือดร้อน ไม่มีเงินเพียงพอสำหรับการจับจ่ายซื้อหาสินค้าหรือบริการมาอุปโภคบริโภคเพื่อบำบัดความต้องการ ไม่ว่าจะเป็นภาวะการขาดดุลหรือเกินดุล จะไม่ส่งผลในเชิงลบต่อภาวะเศรษฐกิจของประเทศในภาพรวม อย่างไรก็ตาม จากการศึกษาพบว่าปัญหาการขาดดุลจะมีความรุนแรงกว่าปัญหาการเกินดุล ทั้งนี้ เพราะถึงแม้ว่าการเกินดุลจะทำให้เกิดเงินเฟ้อได้ แต่ภาวะดังกล่าวเป็นภาวะที่สามารถป้องกันหรือควบคุมได้ กอปรกับการเกินดุลจะนำมาซึ่งเงินตราต่างประเทศเป็นการเพิ่มความมั่นคงให้กับเศรษฐกิจของประเทศ ทำให้ประเทศมีฐานะของทุนสำรองทางการสูงขึ้น ซึ่งต่างจากกรณีของการขาดดุลที่จะส่งผลให้ทุนสำรองทางการของประเทศลดลง กระทบต่อเสถียรภาพทางเศรษฐกิจทั้งภายในและภายนอก หากปล่อยไว้จะไม่เป็นผลดีต่อเศรษฐกิจของประเทศแม้แต่น้อย สำหรับประเทศไทย จากสถิติดุลการชำระเงินพบว่าดุลการค้าของไทยมีแนวโน้มของการขาดดุลเพิ่มขึ้นเรื่อยมา อย่างไรก็ตาม ดุลการชำระเงินของประเทศในหลายๆปีที่ผ่านมากลับมียอดเกินดุล ทั้งนี้ เนื่องจากดุลในบัญชีอื่นของดุลการชำระเงินมียอดเกินดุลรวมสูงกว่ายอดขาดดุลของดุล การค้า กระนั้นก็ตาม เราไม่ควรละเลยในปัญหาดังกล่าว เนื่องจากหากปล่อยให้ดุลการค้ามียอดขาดดุล เรื้อรังอย่างนี้เรื่อยไป เป็นไปได้ว่าดุลการชำระเงินอาจมียอดขาดดุลไปด้วย ดังนั้นในที่นี้เราจะศึกษาถึงมาตรการและแนวทางที่ใช้ในการแก้ไขปัญหาการขาดดุลการค้าและดุลการชำระเงินดังกล่าว

มาตรการและแนวทางในการแก้ไขปัญหาการขาดดุลการค้าและดุลการชำระเงิน

1. การส่งเสริมการส่งออก

-การให้ความอนุเคราะห์ทางการเงินแก่ผู้ส่งออก ตัวอย่างเช่น การรับซื้อลดตั๋วสัญญาใช้เงินที่ได้รับจากการส่งออก เพื่อช่วยผู้ส่งออกในรายที่มีปัญหาทางด้านการเงิน หรือเพื่อให้ผู้ส่งออกมีความมั่นใจว่าจะได้รับเงินถ้ามีการส่งสินค้าออกไปให้ผู้นำเข้าในต่างประเทศ ให้ความช่วยเหลือ ด้วยการปล่อยสินเชื่อระยะยาวอัตราดอกเบี้ยต่ำให้แก่อุตสาหกรรมที่ผลิตเพื่อส่งออก ฯลฯ

-การให้การส่งเสริมการลงทุนแก่อุตสาหกรรมที่ผลิตเพื่อการส่งออก โดยการให้สิทธิพิเศษทางภาษีแก่กิจการที่ดำเนินธุรกิจเพื่อการส่งออก เช่น การยกเว้นภาษีเงินได้ การคืนและชดเชยภาษีจากการนำเข้าวัตถุดิบ เครื่องมือเครื่องจักร หรือสินค้าทุนประเภทต่างๆที่นำมาใช้ผลิตสินค้าส่งออก เพื่อช่วยลดต้นทุนการส่งออกให้ต่ำลง จะได้สามารถส่งสินค้าออกไปขายแข่งขันกับต่างประเทศในตลาดโลกได้

-รัฐบาลควรให้การสนับสนุนและส่งเสริมในเรื่องการศึกษาค้นคว้าทางด้านเทคโนโลยีใหม่ๆ เพื่อพัฒนาและปรับปรุงคุณภาพของสินค้าที่ส่งออก เพื่อช่วยลดต้นทุนของสินค้า จะได้เป็นที่ยอมรับและสามารถขายแข่งขันในตลาดโลกได้รัฐบาลควรปรับปรุงระเบียบปฏิบัติ ขั้นตอนพิธีการในการส่งออกให้มีความกระชับ ง่าย และสะดวกต่อการปฏิบัติ

2.มาตรการจำกัดการนำเข้า

- การใช้กำแพงภาษี (tariff wall) โดยการเพิ่มอัตราภาษีที่จัดเก็บจากสินค้านำเข้า โดยเฉพาะในกลุ่มของสินค้าฟุ่มเฟือย (สินค้าไม่จำเป็น) เพื่อชะลอการนำเข้าสินค้าดังกล่าว เนื่องจากมาตรการเพิ่มภาษีจะทำให้ราคาสินค้านำเข้าสูงขึ้นทำให้ความต้องการซื้อ (นำเข้า) ลดลง

- การกำหนดโควตานำเข้า (quota) เป็นมาตรการในการจำกัดปริมาณการนำเข้าโดยกำหนดปริมาณสูงสุดที่ผู้นำเข้าสามารถนำเข้าสินค้าจากต่างประเทศ นั่นคือ ผู้นำเข้าไม่สามารถนำเข้าสินค้าดังกล่าวเกินกว่าโควตาที่ทางการหรือรัฐบาลกำหนด

- การกำหนดคุณภาพของสินค้านำเข้า เป็นมาตรการจำกัดการนำเข้ามาตรการหนึ่ง กล่าวคือ สินค้าที่ไม่ได้มาตรฐานหรือคุณภาพตามที่ทางการกำหนดจะไม่อนุญาตให้มีการนำเข้ามาใน

- การควบคุมปริมาณเงินตราต่างประเทศ รัฐบาลโดยผ่านธนาคารกลางของประเทศสามารถกำหนดโควตาการให้เงินตราต่างประเทศไว้ โดยไม่ให้ใช้เกินวงเงินที่กำหนดไว้ แม้ว่า ผู้นำเข้าต้องการจะนำเข้าสินค้าจากต่างประเทศ แต่ไม่สามารถที่จะนำเข้าได้ เพราะไม่มีเงินตราต่างประเทศที่จะนำไปใช้ในการชำระหนี้ค่าสินค้าที่จะนำเข้า เนื่องจากไม่ได้รับโควตาเงินตราต่างประเทศหรือได้ในจำนวนที่จำกัด

- รัฐบาลควรส่งเสริมการผลิตสินค้าภายในประเทศให้มีมาตรฐานและมีคุณภาพเป็นที่ยอมรับและเชื่อถือได้ ประชาชนจะได้หันมาใช้สินค้าที่ผลิตโดยคนไทยมากขึ้น ซึ่งเป็นมาตรการที่ช่วยลดการนำเข้าได้อีกทางหนึ่ง

3.การลดค่าเงิน (devaluation)

มาตรการการลดค่าเงินจะส่งผลให้ประเทศส่งออกได้เพิ่มขึ้นและนำเข้าลดลง เนื่องจากราคาของสินค้าที่ส่งออกจะถูกลงโดยเปรียบเทียบในสายตาของผู้นำเข้า ตัวอย่างเช่น สินค้าชนิดหนึ่งราคา 50 บาท/หน่วย ถ้ารัฐบาลของไทยประกาศลดค่าเงินบาทลงจาก 20 บาทต่อ 100 เยน มาเป็น 25 บาทต่อ 100 เยน การลดค่าเงินดังกล่าวทำให้ผู้นำเข้าของญี่ปุ่นใช้เงินเพียง 200 เยน ก็พอเพียงที่จะใช้ชำระค่าสินค้า เทียบกับเมื่อยังไม่มีการประกาศลดค่าเงินผู้นำเข้าจะต้องจ่ายถึง 250 เยน เพื่อใช้ชำระหนี้สำหรับสินค้าเดียวกันในจำนวนเท่ากัน จะเห็นได้ว่าผลจากการลดค่าเงินทำให้ราคาของสินค้าส่งออกของไทยถูกลงในสายตาของผู้นำเข้า ทั้งๆที่ราคาสินค้ายังคงเท่าเดิม ส่งผลให้ประเทศมีมูลค่าส่งออกสินค้าสูงขึ้น ในทางกลับกัน ผู้นำเข้าของไทยนำเข้าสินค้าชนิดหนึ่งจากญี่ปุ่นในราคา 1,000 เยน/หน่วย ก่อนที่จะมีการลดค่าเงินผู้นำเข้าของไทยจะต้องจ่ายเงินชำระค่าสินค้าเป็นจำนวนเงิน 200 บาท แต่เมื่อมีการประกาศลดค่าเงินทำให้ผู้นำเข้ารายนี้ต้องจ่ายเงินเพิ่มขึ้นเป็น 250 บาทสำหรับสินค้าเดียวกันในจำนวนเท่ากัน ส่งผลให้สินค้านำเข้าดังกล่าวมีราคาสูงขึ้นโดยเปรียบเทียบ ทั้งๆที่ราคาไม่ได้เปลี่ยนแปลงไปแต่อย่างใด แต่เป็นผลสืบเนื่องจากการลดค่าของเงิน ทำให้แนวโน้มของการนำเข้าสินค้าจากต่างประเทศลดลง กล่าวโดยสรุป การลดค่าเงินจะส่งผลให้ฐานะดุลการค้าของประเทศที่มีการประกาศลดค่าเงินดีขึ้น ประเทศดังกล่าวจะส่งออกได้มากขึ้นและนำเข้าลดลง